根据招商银行《2021中国私人财富报告》对于高净值人士选择财富传承的方式统计数据,除了“为子女购买保险”,“为子女购置房产”是高净值人士选择最多的传承方式。在2020年及2021年,受访的高净值人士中,分别有24%和22%选择以房产传承的方式来进行财富传承。

无论是高净值人士还是中产阶级,房产慢慢的变成了家庭资产配置中的核心资产。作为中国独生子女主力军的“90后“、“95后”,其父母名下往往持有数套房产,站在高净值父母的角度,50-60岁规划房产代际传承正当时!结合父母传承意愿的同时,如何以最优的税务成本将房产传承给“90后”、“95后”子女以及未来以何种方式继续持有房产最为有利,是高净值人士一定要解决的重要问题,也是泓湖百世全球家族办公室可以为客户提供解决方案的服务内容之一。

房产具有流动性低、税费高、限购等独特属性,本文将侧重对比各类房产传承方式的优势和不足,希望可以为高净值人士房产传承提供一些启示。

(注:上述公证费用范围为北京市政府指导价格,具体公证处收费价格有几率存在差异,按具体公证处收费为准。)

优势:1)税费低。2)继承人继承房产不受限购政策限制。3)继承人无需准备房款(过桥资金)。4)继承房产持有时间按初始购入房产计算,如符合持有满五年且是唯一房产,未来再次交易的税费成本较低。

弊端:1) 继承是不可控、不可选的,必须死亡才能发生。2) 被继承人去世后,继承人们可能不满财产安排、发起争产、挑战遗嘱效力。3) 办理房屋过户需要以继承程序的完成为前提,涉及继承权公证等,手续很复杂。4)继承的房产增值额较高,如不符合房产持有满五唯一的条件,房产再次出售的税费成本较高。

优势:1) 买卖是生前完成的,可控、可选。2) 可避免继承人的争产风险。

弊端:1) 税费一般比继承高。2) 受到限购政策限制,子女必须在房产所在地具有购房资格。

优势:1) 赠与是生前完成的,可控、可选。2) 可规避继承人们的争产风险。3) 受赠人无需准备相应的房款。4)税费一般比买卖低。5)一般无公证费用。

弊端:1) 受到限购政策限制,受赠人须在房产所在地具有购房资格。2)房产赠与契税不享受优惠关税。3)赠与房产再次出售税务成本高,房产持有时间由赠与时起算,房产原值按原始购房价格。

1、 个人所得税:一般按核定征收率征收或者(售出价格-原值-合理费用)*20%,各地政策有一定差异

2、 房产税:房产余值*1.2%或者年租金收入*4%(用于出租给个人的住宅)。

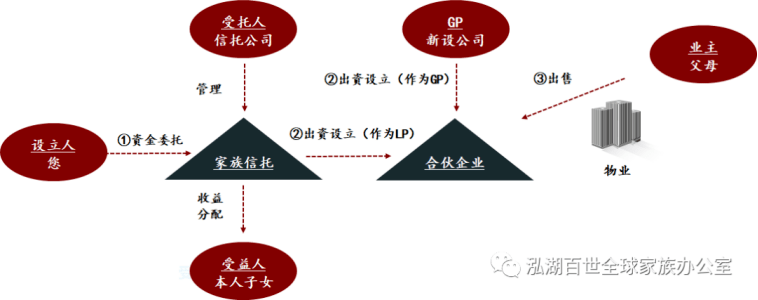

优势:1) 房产产权为家族信托下设企业所有,不受个人限购政策限制。2) 一次过户,解决几代人的房产传承问题。3) 化解了争产风险和财产稀释风险。4)未来房产再次交易能够最终靠转让企业股权的方式,税务筹划空间大。

弊端:1) 房产由家族信托持有期间会产生税费成本。2)不同房产所在地的不动产政策以及税收政策存在比较大的差异。

1)单从税费的角度分析,房产继承相对于赠与、买卖肯定是最划算的,但继承发生在被继承人去世后,不具备生前的可控性、可选性,因此房产继承的不可控风险较大,容易引发后代争产风险和导致财产流失。

2)正常的情况下赠与比买卖税费更低,但如果房产满足“首套”、“满五唯一”等条件,买卖的税费或能与赠与相近。同时,买卖与赠与均会受到限购政策的不利影响。

3)虽然税费问题是房产传承中要重点关注的问题,但房产传承涉及的财产风险隔离等问题对于高净值家族更重要。通过家族信托持有房产既能规避争产风险、不受限购政策限制、也能规避房产成为子女未来夫妻共同财产的风险,实现财产有效的风险隔离。同时,未来房产发生再次交易时能够最终靠交易企业股权的方式来进行,未来税务筹划空间较大。一次过户,能解决几代人的房产传承问题。

以家族信托持有房产无疑是房产传承的最佳选项!但由于房产传承规划较为复杂,需要结合房产所在地的不动产政策、税收政策等综合因素进行定制化的方案设计。名下持有房产且有传承需求的您,请联系泓湖百世全球家办法税咨询部,了解您专属的房产传承方案吧!